आपको अन्य वेबसाइट डोमेन की ओर पुनः निर्देशित किया जाएगा. क्या आप जारी रखना चाहते हैं?

आपको अन्य वेबसाइट डोमेन की ओर पुनः निर्देशित किया जाएगा. क्या आप जारी रखना चाहते हैं?

यह ब्लॉग डिजिटल किसान क्रेडिट कार्ड (केसीसी) योजना और आवेदन प्रक्रिया के बारे में जानकारी प्रदान करेगा.

लेकिन सबसे पहले, आइए चर्चा करें.

डिजिटल केसीसी क्या है?

बैंक किसानों को उनकी जोत भूमि और फसल पद्धति के आधार पर फसल उत्पादन के लिए डिजिटल किसान क्रेडिट कार्ड (केसीसी) जारी करते हैं.

डिजिटल केसीसी की आवश्यकता?

कृषि हमारी भारतीय अर्थव्यवस्था का प्राथमिक क्षेत्र है. कुल श्रमशक्ति का लगभग दो-तिहाई हिस्सा खेती और अन्य संबद्ध गतिविधियों के माध्यम से अपनी आजीविका अर्जित करता है. कृषि के लिए ऋण प्रमुख रूप से समावेशी आर्थिक विकास से जुड़ा हुआ है. वर्तमान में, कृषि फसल ऋण प्राप्त करने की प्रक्रिया के लिए ग्राहक को भूमि के स्वामित्व के प्रमाण और अन्य दस्तावेजों के साथ व्यक्तिगत रूप से बैंक शाखा में जाना पड़ता है. ऋण आवेदन से संवितरण तक टर्न अराउंड टाइम (टीएटी) एक से दो सप्ताह तक अपेक्षाकृत अधिक रहा है.

केसीसी ऋण स्वीकृत करने में ग्राहकों और फील्ड पदाधिकारियों के सामने आने वाली चुनौतियों को ध्यान में रखते हुए, यूनियन बैंक ऑफ इंडिया ने रिजर्व बैंक इनोवेशन हब (आरबीआईएच) के समन्वय से और भारतीय रिजर्व बैंक (आरबीआई) के मार्गदर्शन में, 1.60 लाख रुपये तक के नए ऋणों की मंजूरी के लिए डिजिटल केसीसी उत्पाद तैयार किया है.

उत्पाद एक निर्बाध स्ट्रेट थ्रू प्रोसेस (एसटीपी) है जो सम्पूर्ण समाधान प्रदान करता है, जिसमें एपीआई एकीकरण और विभिन्न अन्य स्रोतों के माध्यम से भूमि रिकॉर्ड सत्यापित किए जाते हैं.

डिजिटल केसीसी एसटीपी के लाभ:

उत्पाद की निम्नलिखित प्रमुख विशेषताएं हैं:

उत्पाद की विशेषताएं जानने के लिए यहां क्लिक करें:

ग्राहक यात्रा:

ग्राहक जर्नी निम्नानुसार शुरू हो सकती है:

|

|

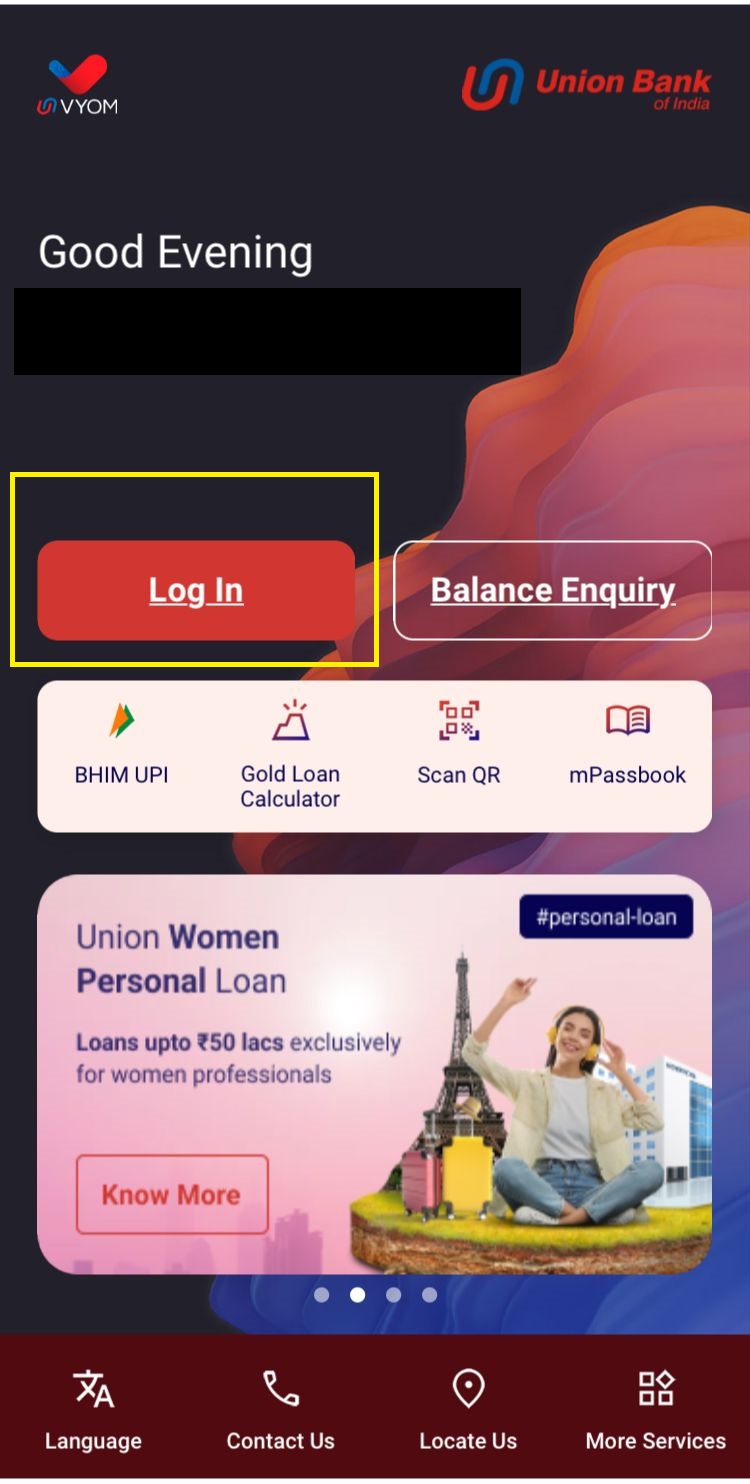

यूनियन ईज एप्लिकेशन के माध्यम से लॉगिन करें |

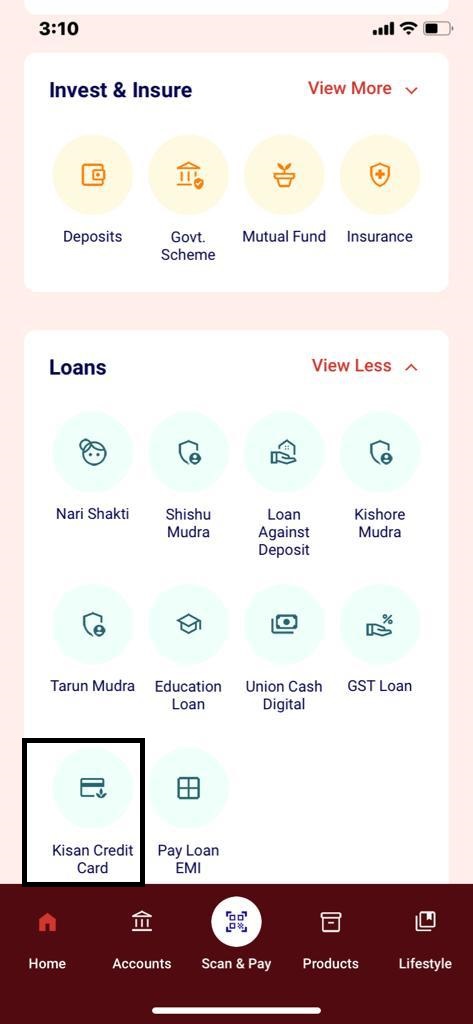

लोन टैब में किसान क्रेडिट कार्ड पर क्लिक करें> |

या

या

या